Une action correspond à une fraction du capital d’une entreprise tandis qu’une obligation est un contrat de dettes émis par une entreprise ou un État. Ces 2 instruments financiers sont sûrement les plus négociés sur les marchés financiers et il est courant que des confusions surviennent chez les investisseurs en ce qui concerne ces deux actifs. L’objectif de cet article est donc de mettre en évidence les caractéristiques distinctives des actions et des obligations. Dans un premier temps, nous détaillerons en détail ce que sont les actions et les obligations. Dans un second temps, nous évoquerons les multiples points qui différencient les actions des obligations. Nous discuterons ensuite des possibilités qui s’offrent à un investisseur pour acheter des obligations et des actions. Enfin, nous terminerons par conclure en récapitulant les différences entre les actions et les obligations.

Comment définir une action ?

Une action est une part d’une société, elle représente une fraction du capital d’une entreprise. L’avantage pour une entreprise d’émettre des actions est de lever des fonds sans inscrire ces dernières au passif de l’entreprise. En effet, une action n’est pas une dette, un actionnaire n’est donc pas un créancier et une entreprise ne doit pas rembourser des intérêts aux actionnaires. Cependant, beaucoup d’entreprises ont pris la décision de rémunérer les actionnaires grâce aux dividendes (distribuées majoritairement, trimestriellement ou annuellement) pour fidéliser les actionnaires actuels, faire preuve de la bonne santé économique de l’entreprise ou encore pour attirer de nouveaux investisseurs.

Investir dans des actions offre aux investisseurs la possibilité de gagner de l’argent de 2 manières :

- Dividendes : offrent un flux de revenus variable trimestriel ou annuel aux investisseurs.

- Plus-value en capital : lorsque le prix d’une action augmente par rapport au moment où l’agent économique l’a initialement acheté, il est possible de vendre l’action pour effectuer une plus-value.

En plus de l’argent qu’elle peut générer, un actionnaire se voit conférer un certain nombre de droits après l’acquisition d’une fraction du capital de l’entreprise :

- Le Droit aux dividendes : l’actionnaire peut recevoir des dividendes lorsque l’entreprise décide de distribuer une partie de ses bénéfices à ses actionnaires.

- Le Droit de vote : une fois que l’actionnaire détient un certain nombre de titres, il possède le droit de participer et de voter lors des Assemblées générales de l’entreprise. Ils peuvent par exemple voter pour l’élection du conseil d’administration.

- Le Droit à l’information : les actionnaires ont le droit d’accéder à certaines informations comme les rapports financiers annuels, ou les résultats trimestriels de l’entreprise.

- Le Droit de souscription : les actionnaires sont prioritaires par rapport au public pour acheter des actions lorsqu’une nouvelle émission a lieu.

- Le Droit de cession : les actionnaires ont le droit de vendre leurs actions sur le marché secondaire à n’importe quel moment, leur permettant ainsi de retrouver des liquidités.

Exemple d’achat, de détention et de vente d’action

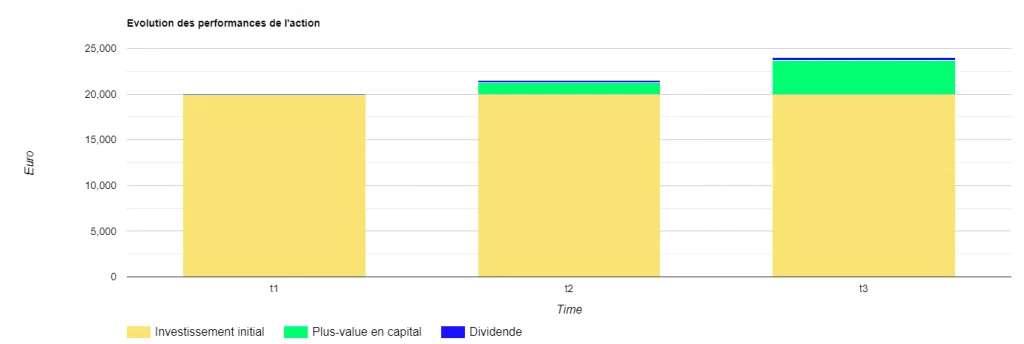

Une entreprise de grande distribution a besoin de 2 millions d’euros pour financer un nouveau centre commercial. Elle décide d’émettre 100 000 actions à 200 € chacune. En tant qu’investisseur particulier, je prévois que le projet de cette entreprise est très rentable et que le prix des actions devrait connaître une augmentation dans les deux prochaines années. Je décide donc d’acheter 100 actions pour un total de 20 000 €.

Fin de l’année 1

À la fin de la première année de détention, l’entreprise a réalisé un résultat net de 450 000 €, surpassant de 40 000 € les prévisions, et le cours de l’action est donc monté de 200 € à 213 €. L’entreprise décide de verser 50 % des bénéfices réalisés à ses actionnaires (225 000 €). Chaque actionnaire recevra donc 2,25 € par action (225000/100 000).

À la fin de la première année de détention, la valeur de mes actifs a augmenté, et je détiens donc :

- 100 actions pour un total de 21 300 € (1 300 € de plus-value en capital)

- 2,25 x 100 = 225 € de dividendes.

Je décide à l’issue de cette année fructueuse de garder mes actifs et de réinvestir les dividendes en achetant une nouvelle action à 213 € (l’excédent de dividende est transformé en liquidités.).

Fin de l’année 2

À la fin de la seconde année de détention, l’entreprise a réalisé encore plus de bénéfices que l’année précédente, avec un résultat net atteignant 580 000 €. Les bons résultats de l’entreprise ont attiré de nombreux investisseurs, faisant monter le cours de l’action à 235 €. De la même manière que l’an dernier, l’entreprise décide de verser 50 % des bénéfices à ses actionnaires (290 000 €). Chaque actionnaire recevra donc 2,90 € par action (290 000/100 000).

À la fin de la seconde année de détention, la valeur de mes actifs a augmenté, et je détiens donc :

- 101 actions pour un total de 23 735 € (3 713 € de plus-value en capital)

- 2,90 x 101 = 292,90 € de dividendes.

Estimant que l’entreprise a atteint un plafond de verre et craignant que la valeur de mes actifs risque de baisser durant l’année 3, je prends la décision de vendre mes actions sur le marché secondaire et d’encaisser mes gains.

Vente des actions

Le bilan de cet investissement est donc très fructueux. En utilisant 20 000 € comme mise de départ, j’ai réussi à réaliser une plus-value de 3 713 € et j’ai obtenu au total 517,90 € de dividendes. Le gain total réalisé sur cette position est donc de 4 230,90 €.

Ce genre de rendement est extrêmement rare en si peu de temps. Il ne faut pas utiliser cet exemple comme une référence de vos performances sur les marchés financiers.

Comment définir une obligation ?

Une obligation est un contrat de dette émis par une société privée ou un état. Elle représente un titre de créance qui permet à l’émetteur de financer des projets. En quelque sorte, une obligation est un prêt, lorsqu’une entreprise émet une obligation, elle emprunte de l’argent auprès d’investisseurs qui achètent ces obligations. Les investisseurs sont donc des créanciers et les obligations sont inscrits au passif du bilan de l’entreprise ou de l’État. L’émetteur de l’obligation s’engage à rembourser l’intégralité du montant prêté par le créancier une fois que l’obligation arrive à maturité. En attendant cette maturité, l’émetteur verse des intérêts aux détenteurs des obligations.

De la même manière que pour les actions, les obligations offrent aux investisseurs la possibilité de gagner de l’argent de 2 manières :

- Les intérêts : offrent un flux de revenus fixe annuel aux créanciers

- Plus-value en capital : lorsque le prix d’une obligation augmente par rapport au moment où l’agent économique l’a initialement achetée, il est possible de vendre l’obligation pour faire une plus-value.

Détenir une obligation ne vous lie en rien à la société ou à l’État en question. Vous ne détenez aucune fraction du capital de l’entreprise, vous êtes seulement un créancier qui doit être remboursé par la société ou l’État en question.

Vous possédez alors certains droits uniquement financiers qui sont très différents des droits que procure les actions :

- Le droit pour le créancier de percevoir un intérêt calculé sur la valeur faciale de l’obligation.

- Le droit pour le créancier d’obtenir le remboursement de l’obligation.

Exemple d’achat et de vente d’obligations

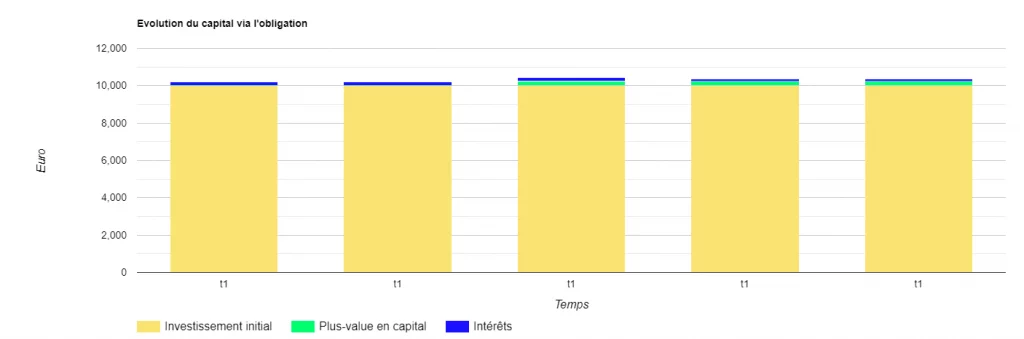

Une entreprise informatique a besoin de 50 000 € pour lancer un nouveau logiciel. Elle décide d’émettre 25 obligations d’une valeur nominale de 2000 €, avec une maturité de 5 ans et un taux d’intérêt de 2 %. Ayant confiance en cette entreprise et en sa stabilité, j’achète donc 5 obligations pour un total de 10 000 €.

Fin de l’année 3

À la fin de la troisième année, je reçois mon troisième paiement d’intérêt, correspondant à 2 % de la valeur nominale de chaque obligation (2000 €). Chaque année, l’entreprise effectue un paiement annuel de 40 € pour chaque obligation détenue. Actuellement, les intérêts que l’entreprise rembourse pour chaque obligation atteignent 600 € en trois ans. Cependant, la valeur marchande des obligations a augmenté sur les marchés financiers, atteignant désormais 2050 €.

Pour profiter de cette augmentation du prix des obligations, je décide de vendre 2 de mes 5 obligations à leur valeur de marché. J’encaisse donc 4100 €, réalisant ainsi une plus-value de 100 € (hors paiements d’intérêts).

Fin de l’année 5

À la fin de la cinquième année, je reçois mon dernier paiement d’intérêt pour les 3 obligations qu’il me reste. L’entreprise émettrice me rembourse également le principal (2000 €). Voici le bilan financier de cet investissement :

- Plus-value de 100 € sur la vente de 2 obligations

- Intérêts remboursés : 840 €

Le résultat de cet investissement est très fructueux, bien qu’il démontre un rendement plus faible que les actions, comme c’est généralement le cas sur les marchés financiers. On comprend également que les fluctuations du prix des obligations ne nous impactent pas si nous détenons les obligations jusqu’à échéance.

Quels sont les différences majeures entre actions et obligations ?

Les explications précédentes nous ont fait comprendre que les actions et les obligations sont des instruments financiers totalement différents, qui correspondent à des profils de risques et à des philosophies d’investissements différentes. Une obligation n’est rien d’autre qu’une opération financière, tandis que la détention des actions permet d’investir dans des sociétés que l’on aime, dans lesquelles on croît, ou tout simplement des sociétés dont on veut faire partie d’une manière ou d’une autre. Nous allons maintenant aborder en détail les différentes caractéristiques qui séparent les actions des obligations.

Les différences de risques entre actions et obligations

Le risque constitue une distinction notable entre les actions et les obligations. En général, les différents instruments financiers possèdent tous des niveaux de risques différents, et les obligations sont en général moins risquées que les actions. Il existe évidemment des actions extrêmement sûres et des obligations très risquées, mais en moyenne le fait précédent est respecté. Il existe cependant différents risques que nous allons évoquer, mais avant récapitulons dans un tableau les risques associés aux actions et aux obligations de différents genres. Dans ce tableau, les croix indiquent l’absence de risque, les panneaux signalent la présence d’un risque à une échelle réduite, et le signe de validation est présent lorsque le risque existe.

| Actions S&P – CAC40 | Obligations US | Actions petites entreprises | Obligations de petites sociétés privées | |

| Risque de faillite | ⚠️ | ❌ | ✅ | ❌ |

| Risque de marché | ⚠️ | ❌ | ✅ | ❌ |

| Risque de taux | ❌ | ✅ | ✅ | ❌ |

| Risque de crédit | ❌ | ⚠️ | ❌ | ✅ |

| Risque de change | ✅ | ✅ | ✅ | ✅ |

| Risque de liquidité | ⚠️ | ⚠️ | ✅ | ✅ |

Les risques uniquement liées aux actions

Dans la section suivante, nous explorerons en détail les risques spécifiquement associés aux actions. Nous allons donc expliquer le risque de faillite et le risque de marché.

Risque de faillite

Comme nous l’avons évoquée plus tôt, la différence fondamentale entre les obligations et les actions résident dans leur nature, un actionnaire est détenteur d’une partie de la société alors qu’un détenteur d’obligation n’est qu’un créancier d’une société ou d’un état. Ainsi, l’actionnaire sera extrêmement impacté en cas de faillite de l’entreprise.

De la même manière que pour le risque de crédit, le passé nous a montré que de très grosses sociétés (financières ou non) peuvent faire faillite lors de crises financières. Les actionnaires sont alors directement impactées et subissent en général de nombreuses pertes. Nous en reparlerons plus tard, mais lorsqu’une société cotée fait faillite, une liquidation judiciaire permet de rembourser les différents acteurs de ces sociétés, seulement dans l’ordre les actionnaires sont bon dernier de la liste et se retrouvent souvent dépourvu de remboursement.

Il est donc essentiel de connaître les risques en termes de faillite, qui restent plutôt rares, surtout si vous investissez sur des entreprises puissantes.

Risque de marché

Le risque principal de la détention d’une action est le risque de marché, c’est-à-dire le risque que la valeur de l’action après son achat diminue. Le nombre de facteurs qui peuvent mener à une diminution du prix d’une action sont tellement nombreux que nous n’allons pas en évoquer. Cependant, la volatilité est beaucoup plus présente sur les actions que sur les obligations et le taux de variation moyen d’une période t à une période t+1 est en moyenne plus élevé pour les actions que pour les obligations. En d’autres termes, une action fluctue plus qu’une obligation.

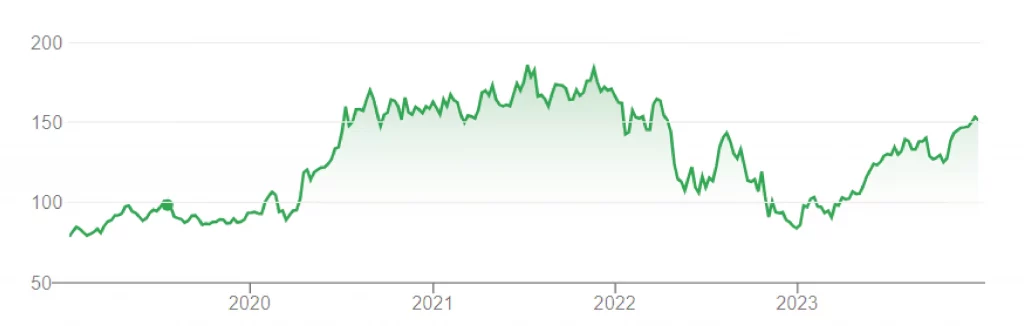

Les variations du prix des actions peuvent être aussi négatives que positives, s’il existe une chance de variation à la baisse, il existe également une chance de variation à la hausse qui générera des profits. Seulement, il est conseillé de comprendre l’environnement économique dans lequel nous nous situons avant d’investir à l’aveugle dans un panier d’actions. Pour vous donner un exemple du risque de marché, voici la variation de l’action Amazon sur les 5 dernières années.

Comme on peut le voir, le prix à varié à de nombreuses fois durant cette période, le rendement de la détention de cette action est donc très différent selon la date de la vente. Entre le point le plus haut et le point le plus bas de ce graphique, il existe une variation de 158.27%.

Les risques uniquement liées aux obligations

Dans la section suivante, nous explorerons en détail les risques spécifiquement associés aux obligations. Nous aborderons donc le risque de crédit et le risque de taux

Risque de crédit

Une des différences de risque entre les obligations et les actions est le risque de crédit. Les actions ne sont absolument pas soumises à ce risque, car un actionnaire ne prête pas d’argent, contrairement à un détenteur d’obligations. Le risque de crédit est la probabilité de perte financière dûe à l’incapacité de la société ou de l’état à rembourser ses dettes.

On pourrait penser qu’il est improbable pour une grande entreprise ou un État de ne pas être en mesure de rembourser ses dettes. Or, même si de telles situations sont extrêmement rares, elles se sont produites par le passé, il est donc conseillé de prendre en compte un risque de crédit dans toute opération de prêt. Le géant promoteur immobilier Evergrande ou la Grèce en 2012 sont des entités qui se sont par exemple retrouvées en défaut de paiement.

Pour juger de la qualité de crédit que procure l’émetteur, des agences de notation se chargent d’analyser en détail les informations relatifs aux entreprises ou aux États afin de leur attribuer une note jugeant de leur qualité. Ces notes sont accessibles à tous et permettent d’avoir une idée sur la qualité de l’émetteur. Il existe donc des obligations extrêmement surs (obligation américaine par exemple), des obligations moyennement surs (obligations italiennes par exemple) et des obligations risquées comme les obligations russes. Les mêmes types de notation peuvent être retrouvées pour les entreprises qui émettent des obligations.

Risque de taux

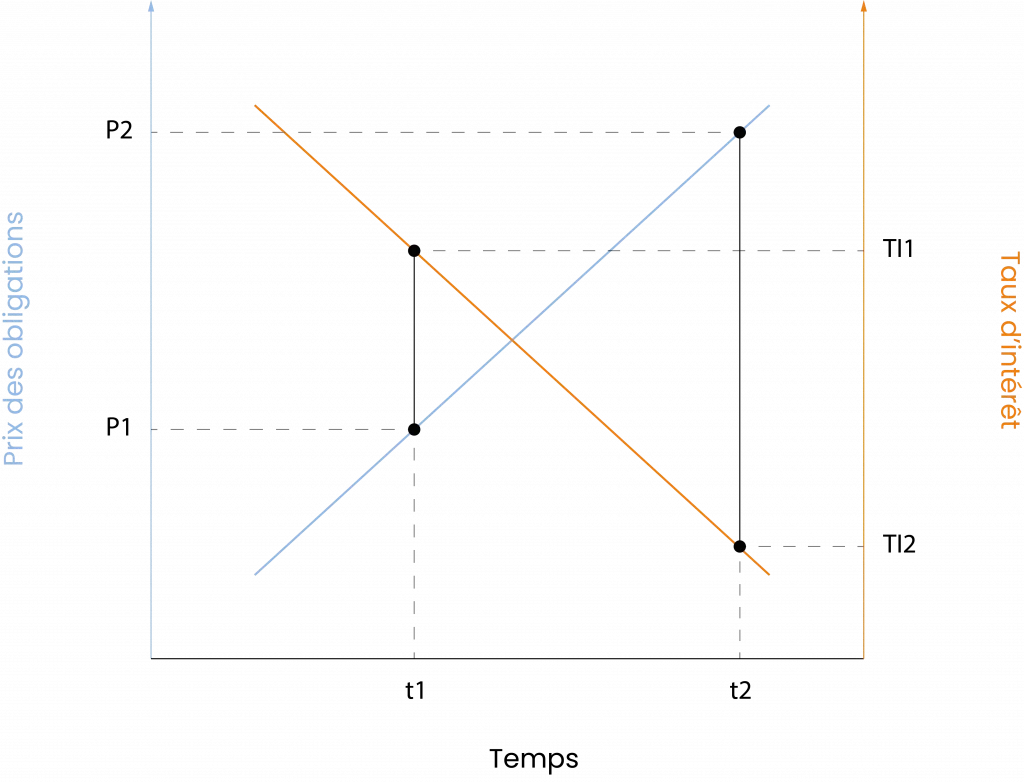

Un des risques essentiels des obligations est le risque de taux. En effet, dans le cas où vous souhaiteriez vendre une obligation avant l’échéance de cette dernière, vous devrez faire face au risque de taux. Les taux d’intérêts influent grandement sur la valeur des obligations à la différence des actions et impacte leur évolution dans le temps en rendant plus ou moins intéressantes ces dernières pour les autres investisseurs. Il existe une corrélation négative parfaite entre une obligation et le taux d’intérêt, lorsque les taux d’intérêts augmentent la valeur de marché de l’obligation diminue et lorsque les taux d’intérêts baissent, la valeur de marché de l’obligation augmente.

Lorsque les banques centrales augmentent les taux d’intérêts, les obligations d’états considérés comme sûr, enregistre une augmentation de leur rendement et beaucoup d’investisseurs s’intéressent. Seulement, le coût de l’emprunt devient plus cher pour l’état et l’émission de nouveaux contrats de dette se fait à un taux d’intérêt plus élevé (le coupon rémunère plus qu’avant) et les anciennes obligations deviennent donc immédiatement moins attrayantes et perdent donc en valeur. Inversement pour une diminution des taux d’intérêts.

La relation entre taux d’intérêt et prix est représentée sur le graphique ci-dessous. On comprend qu’à un temps t1, le prix des obligations est de P1, tandis que le taux d’intérêt est de TI1. Si, au cours du temps, le prix des obligations augmente au temps t2, le taux d’intérêt diminuera mécaniquement. P2 > P1 et TI2 < TI1. Cette relation mécanique entre le prix des obligations et les taux d’intérêt devrait pouvoir faire l’œuvre d’un article complet, je ne rentrerais donc pas dans le détail ici.

Les risques liées aux actions et aux obligations

Dans la section suivante, nous allons revenir sur les risques associés à la fois aux actions et aux obligations, car même s’il y a beaucoup des différences entre les actions et les obligations, il existe aussi des similitudes. Cependant, même si les 2 produits craignent un risque, ils ne le redoutent pas forcément à la même échelle.

Risque de liquidité

La première similitude en termes de risque entre les actions et les obligations se trouve dans la liquidité. Elle représente la capacité et la vitesse relative à laquelle un bien peut se convertir en monnaie. Sur les marchés financiers, la valeur qui donne l’information la plus pertinente sur la liquidité, c’est le volume de titres échangés. En général, les obligations d’états font partie des marchés les plus liquides du monde avec le Forex. Le marché des actions reste plutôt liquide, mais est plus soumis au risque de liquidité que celui des obligations d’états.

Ce risque concerne surtout les institutions financières, ou n’importe quel acteur qui souhaite acheter ou vendre des actions en quantité colossale, un particulier n’aura aucun problème à convertir en monnaie actions ou obligations à la seconde où il décide de les vendre. Ainsi, en moyenne, pour une société financière, acheter des actions soumet cette dernière à un risque de liquidité plus fort que si elle achetait des obligations.

Cependant, il existe des catégories d’obligations (junk bond) et d’actions (les small caps ou les actions non cotées en bourse) qui sont beaucoup moins liquide que les obligations d’états ou les actions du S&P500. Il est donc possible que certains de ces actifs spécifiques posent des problèmes, même à un particulier et précisément dans le cas où ce dernier en détient une quantité notable.

Risque de change

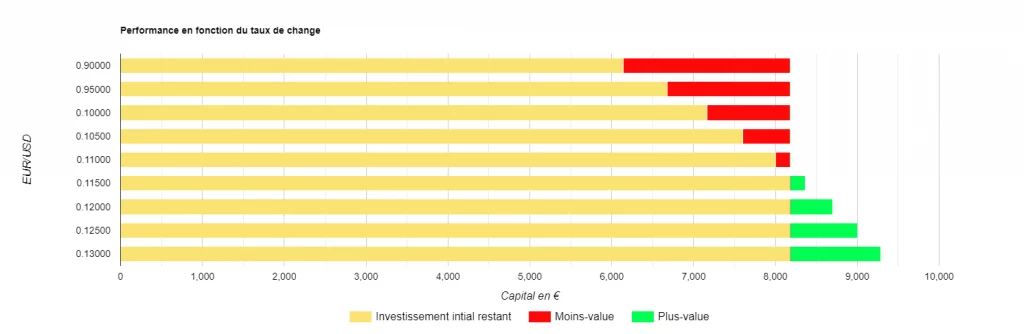

Le risque de change est partagé entre les actions et les obligations, il n’y a pas forcément de différence d’échelle, mais il me semblait obligatoire d’en parler tant il constitue un élément important à prendre en compte dans le calcul du rendement réel d’un actif. Le risque de change correspond à la fluctuation du taux de change entre deux monnaies. En effet, si j’habite en France et que j’achète une action ou une obligation américaine, je l’achète en dollar et je reçois les dividendes ou intérêts en dollar. On dit que l’actif est libellé dans une autre devise.

Ainsi, si le cours de l’EUR/USD monte, cela implique de l’euro devient plus puissant par rapport au dollar et le rendement réel de mes obligations ou de mes actions américaines diminue, car il m’octroie un pouvoir d’achat plus faible. À l’inverse, si le cours de l’EUR/USD diminue, la valeur de l’euro diminue par rapport à celle du dollar, alors il devient plus intéressant de recevoir mes dividendes ou mes intérêts en dollar, car cela m’octroie un pouvoir d’achat supérieur.

Imaginons que je souhaite acquérir 100 actions de la société américaine Amazon, dont le cours actuel est de 90 dollars par action. Au moment où j’achète ces actions, le cours de l’EUR/USD est à 1,10000, c’est-à-dire que 1 euro représente 1,10000 dollar. 100 actions me coûtent donc 9000 dollars ou 8182 euros.

2 ans plus tard, je décide de revendre l’intégralité de mes actions Amazon, qui valent maintenant 92 dollars chacune. Je réalise donc une plus-value de 200 dollars. Seulement, le cours de l’EUR/USD a grimpé à 1,15000 dollar, maintenant un euro vaut 1,15 dollar. Alors pour calculer le rendement réel de mon investissement en prenant en compte le taux de change, il faut intégrer l’augmentation de l’euro par rapport au dollar dans ce calcul. Les 9200 euros que je récupère grâce à la plus-value effectué sur les actions valent maintenant 8000 euros (9200 / 1.15). J’ai donc subi une perte réelle de 182 euros par rapport à mon investissement initial.

Voici à quoi ressemble les performances réelles de l’investissement en fonction des différentes possibilités de variation du taux de change dans notre exemple. Ce graphique représente donc les moins-values et plus-values effectuées sur la vente des actions Amazon en tenant compte du taux de change.

On comprend donc qu’il est nécessaire d’intégrer le risque de change aux calculs du rendement d’une action ou d’une obligation libellée dans une devise étrangère pour éviter d’avoir une vision faussée des performances que l’on réalise.

Les différences de rendement entre actions et obligations

Comme nous l’avons déjà évoqué, les actions sont, en moyenne, des produits financiers plus risqués que les obligations et en finance un plus grand risque implique un plus grand rendement. C’est pourquoi il existe des différences de rendements plus ou moins importantes selon le nombre d’années de détention ou la conjecture économique actuelle.

l’IEIF (Institut de l’Épargne Immobilière et Foncière) avait réalisé une étude sur les performances de différents actifs selon leur période de détention, allant de 5 à 40 ans. Voilà le résultat de cette étude pour les actions et les obligations.

| 5 ans | 10 ans | 15 ans | 20 ans | 30 ans | 40 ans | |

| Actions | 7.2 | 5.8 | 2.2 | 8.1 | 10.3 | 11.8 |

| Obligations | 5.1 | 4.2 | 4.4 | 4.9 | 6 | 7.1 |

En moyenne, on comprend que les actions octroient un meilleur rendement à leur détenteur, seulement les investisseurs sont prisonniers de la conjecture économique qui peut s’avérer extrêmement négative comme on peut le voir lorsque la durée de détention est de 15 ans. Ici, c’est le risque de marché qui a entraîné une diminution drastique du prix des actions et a durement affaibli leur rendement. Selon la durée de détention, les actions ont donc offert un rendement très différent, allant de 2.2 % à 11.8 % par an. Les obligations, quant à elles, connus pour être très liquide et stable offre un rendement variant de 4.2 % à 7.1 % par an en fonction de la durée de détention de ces dernières.

La différence de priorité de remboursement entre une action et une obligation ?

Les actions et les obligations sont deux produits financiers différents de nature distincte. Il existe donc des situations économiques dans lesquelles les différences entre ces deux produits se montrent encore. Nous avons évoqué très brièvement la liquidation judiciaire plus tôt dans cet article. Elle est une raison importante du caractère plus risquée des actions. Une liquidation judiciaire est une procédure légale par laquelle une entreprise en difficulté est contrainte de cesser ses activités et de liquider ses actifs pour rembourser ses créanciers. En d’autres termes, la société fait faillite.

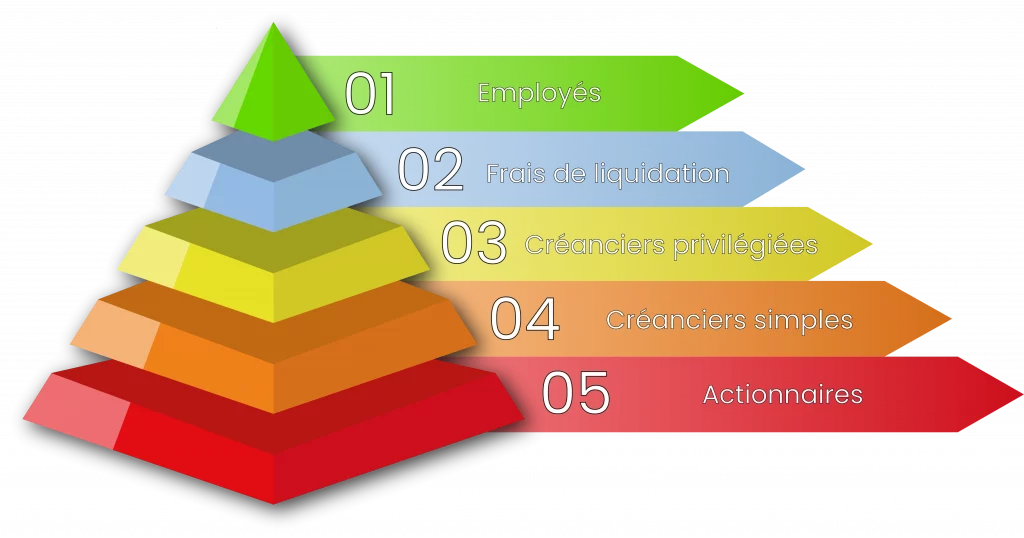

Mais qu’advient-il du personnel ? Des créanciers ? Des actionnaires ? En réalité, il existe un ordre de priorité de remboursement après une liquidation judiciaire. Voilà l’ordre de priorité de remboursement :

Comme on peut le voir, les actionnaires sont bons derniers de la pyramide. En réalité, il est très rare que les actionnaires soient remboursés en cas de liquidation judiciaire, contrairement aux détenteurs d’obligation qui sont souvent remboursés. Détenir une action d’une entreprise est donc plus risqué que détenir une obligation émise par cette même entreprise, car en cas de faillite, puis de liquidation judiciaire, vous avez peu de chances de retrouver votre capital.

Conclusion sur les différences entre actions et obligations

Nous avons abordé dans cet article les nombreuses différences entre les actions et les obligations. Vous savez donc maintenant parfaitement déterminer ces 2 produits financiers. Nous avons pu voir que les différences se trouvent autant dans la nature même du produit, que dans le risque et le rendement, ou encore dans la priorité de remboursement en cas de liquidation judiciaire. Voici un tableau qui récapitule toutes les différences que nous avons abordées entre les actions et les obligations.

| Actions | Obligations | |

| Type d’instrument | Contrat de fonds propres | Contrat de dettes |

| Nature | Appartenance à une société | Non-appartenance à aucune société |

| Bilan | Inscrit dans les capitaux propres | Inscrit au passif du bilan |

| Rémunération | Plus-value et dividende | Plus-value et intérêt |

| Risques | Soumis à plus de risque | Soumis à moins de risques |

| Rendement | Rendement en moyenne supérieur (8% par an) | Rendement en moyenne inférieur (4.5% par an) |

| Priorité de remboursement | Peu de chances de se faire rembourser en cas de faillite | Plus de chances de se faire rembourser en cas de faillite |

Merci d’avoir lu cet article jusqu’au bout. Si ce dernier vous a plu, n’hésitez pas à me le faire savoir dans la section des commentaires.