Nous verrons dans ce dossier ce qu’est l’hypothèse des marchés efficients, ce qu’elle représente aujourd’hui dans le monde de la finance, les conditions qui la valident, sa provenance, les différentes formes d’efficience et leurs impacts, ainsi que les tests réalisés en la faveur et en la défaveur de cette hypothèse.

Introduction aux marchés efficients

L’hypothèse d’efficience des marchés a toujours été, depuis sa découverte, une partie intégrante de la finance moderne.

Cette hypothèse de marché efficient, au-delà d’être une théorie incontournable pour tout bon financier, à également une portée philosophique et sert de réflexion quant à la compréhension des mouvements de prix et de la gestion de portefeuilles pour les institutions financières.

L’origine de l’hypothèse des marchés efficients

L’une des découvertes principales de l’hypothèse des marchés efficients est celle que le grand public connaît le plus lorsque l’on en parle est la marche aléatoire des variations des cours boursiers.

Cette idée a vu naissance en 1863 par Jules Regnault dans Calcul des chances et philosophie de la bourse. Ses travaux seront ensuite étudiés d’un point de vue mathématique par Louis bachelier en 1900, puis de part l’approche particulièrement compliquée de cette théorie pour un non mathématicien, elle fut laissée à l’abandon jusqu’en 1933.

Après la Grande dépression, Aflred Cowles publie une étude où ils montrent que les portefeuilles qu’il a reconstitués à partir de prévisions d’experts faisaient bien moins que la performance moyenne du marché.

Il faudra attendre Eugène Fama pour donner le nom « d’hypothèse d’efficience des marchés » pour la première fois dans son livre Efficient Capital Markets : A Review of Theory and Empirical Works en 1970.

Cet ouvrage qui prend comme support les travaux de Louis bachelier sert à montrer ce qu’est un marché efficient. L’efficience des marchés étant un modèle, l’hypothèse repose sur beaucoup de conditions et de « sous-hypothèse ».

Les conditions nécessaires pour qu’un marché soit efficient

L’hypothèse d’efficience des marchés implique l’acceptation de plusieurs hypothèses pour pouvoir être comprise et analysée dans son ensemble. Nous allons détailler les conditions principales pour qu’un marché puisse être considéré comme efficient.

L’égalité dans l’information

Les participants présents sur le marché doivent avoir accès aux même informations en même temps pour réagir de manière instantanée et dans des circonstances équitables. L’idée étant, qu’une fois qu’une information a été rendu publique, tous les acteurs du marché obtiennent cette même information précisément au même moment.

Les informations sont gratuites

Si les informations ne sont pas gratuites, certains pourraient estimer que le coût de l’information est supérieur à la perte potentielle.

Ainsi, certains agents auraient des anticipations rationnelles différents d’autres agents étant donné qu’ils ne disposent pas exactement des mêmes informations (L’acheteur de l’information en détient une de plus que celui qui n’a pas acheté l’information).

Les anticipations rationnelles des investisseurs

Dans la théorie des anticipations rationnelles, les acteurs utilisent toute l’information disponible pour faire les meilleurs choix. Le choix réalisé était le choix le plus rationnel à faire à l’instant t où il a été réalisé avec toutes les informations que l’agent avait à sa disposition.

En d’autres termes, lorsqu’ils anticipent un événement favorable, ils devraient être incités à acheter, tandis que lorsqu’ils anticipent une information défavorable, cela devrait les encourager à vendre. Les acteurs possèdent donc une estimation de la valeur financière d’un actif parfaite, compte tenu des informations qu’ils disposent.

Aucuns frais de transaction

De la même manière que pour les informations, un intervenant peut estimer que le coût des frais est supérieur aux gains potentiels.

Les agents devraient donc dans ce cas de figure, annuler des décisions prises par des anticipations rationnelles. Il est donc nécessaire qu’il n’y ait aucuns frais de transaction.

La théorie de la concurrence parfaite

Dans la théorie de la concurrence parfaite, aucun investisseur (autant un particulier qu’une entreprise) ne doit pouvoir faire bouger la courbe d’offres et de demande d’un produit ou d’un service à lui seul.

Appliquée aux marchés financiers, cette théorie implique qu’aucun investisseur (particulier ou institutionnel) ne doit pouvoir faire varier le cours du prix à lui seul.

Qu’est-ce que l’efficience fonctionnelle ?

Eugène Fama parle dans son ouvrage de plusieurs types d’efficiences dont l’efficience fonctionnelle qui explique dans quel contexte les marchés financiers sont optimaux dans l’allocation des ressources.

L’allocation optimale des ressources

Dans l’économie, on estime qu’il existe différents types de ressources et que celles qui sont en quantités limitées sont des ressources rares dont il faut faire usage en maximisant le bien-être des agents.

Lorsque l’allocation des ressources rares est parfaitement réalisée, le bien-être cumulé des agents ne peut pas être supérieur à ce qu’il est.

Les 2 types de ressources rares en économie sont :

- Le travail : Il s’agit de la main-d’œuvre humaine, c’est-à-dire les personnes qui contribuent à la production de biens et de services par leur travail physique ou intellectuel.

- Le capital : Il représente les biens et les ressources financières utilisés dans la production, tels que les machines, les bâtiments, les équipements, et l’argent investi dans une entreprise. Le capital peut être physique (comme des machines) ou financier (sous forme de fonds d’investissements ou de liquidités).

Le capital et le travail servent à réaliser 2 types de tâches, la première étant les biens et services créés afin d’être vendu aux consommateurs, la seconde étant la création de nouveau capital qui permettra la création de nouveaux biens et services.

L’allocation des ressources a pour but de choisir quel travailleur ou quel capital doit être alloué à quelle tâche, à quel service. Mais les agents ont des préférences et ce qu’il faut créer comme bien et service se basent sur les préférences de ces agents économiques.

Ainsi, un compromis doit être trouvé pour savoir quel capital et quel travail doivent être alloués à quelle tâche ? Et en quelle quantité ? C’est le marché qui remplit ce rôle et qui va définir le prix d’un produit en fonction de l’offre et de la demande de ce même produit.

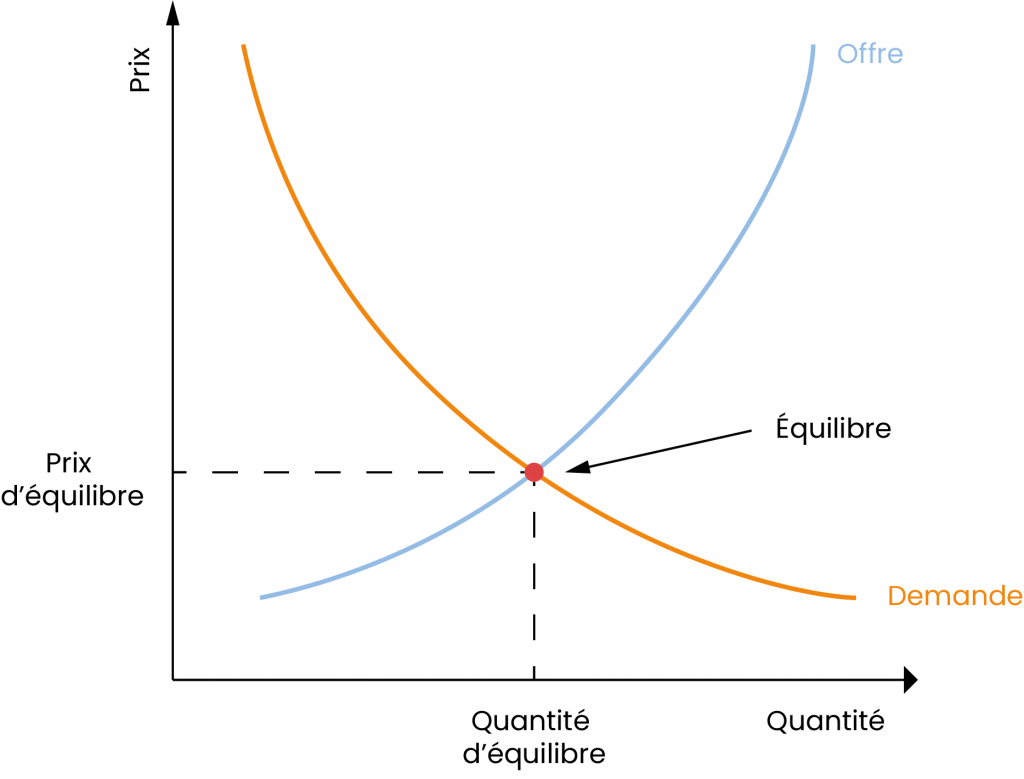

Un équilibre entre offre et demande

L’offre et la demande est représentée sur un graphique par deux droites qui se croisent en unique point comme ci-dessous.

Ce point de croisement entre l’offre et la demande représente l’équilibre, il est le niveau de prix qui satisfait acheteurs et vendeurs. L’équilibre permet à tous les échanges d’avoir lieu de sorte que plus personne ne veuille vendre ou acheter.

C’est à cet équilibre que le compromis entre bien-être des agents (préférences) et difficulté de production est trouvé.

Un marché indique le prix d’un bien spécial, mais si tous les marchés (ceux des autres biens) atteignent leur équilibre en même temps, alors on a alloué des quantités de travail et de capital en vue de la production aux prix parfaitement définis par l’équilibre, et qui a permis à tous les échanges d’avoir eu lieu. Par conséquent le bien-être cumulé des agents économiques est au maximum.

Revenons en à l’efficience fonctionnelle, quel est le rapport avec toute cette digression sur le capital, le travail et l’équilibre ? L’efficience fonctionnelle est tout simplement matérialisée par l’équilibre sur un marché.

D’après Eugène Fama, lorsqu’un marché a atteint son équilibre, on peut dire que ce marché est efficient (qu’il fait preuve d’efficience fonctionnelle du moins).

Qu’est ce que l’efficience informationnelle ?

L’efficience informationnelle est l’une des autres efficiences dont parle Eugène Fama pour caractériser les marchés. L’efficience informationnelle est certainement celle qui est la plus appuyée dans son ouvrage.

Les marchés efficients intègrent toute l’information disponible

L’efficience informationnelle est un modèle théorique largement utilisé en finance qui postule que les marchés financiers sont généralement efficaces dans la manière dont ils reflètent et intègrent l’information disponible.

Les économistes définissent l’efficience informationnelle sur les marchés, comme un marché sur lequel le prix d’un actif est égal à la vraie valeur de l’actif (valeur intrinsèque). Il reflète les fondamentaux du marché.

Les conséquences de l’efficience informationnelle sur un marché reposent sur le fait que le prix reflète toute l’information disponible à un instant t, ce qui implique qu’il est impossible d’essayer d’anticiper un mouvement de prix et profiter d’un rendement anormal.

Ainsi, chaque investissement sur le marché est aussi bon que tous les autres, et il est techniquement impossible de battre le marché (battre l’actif de référence).

Le prix dépend donc des annonces futures et intégreront les prochaines informations au prix, qui les reflètera immédiatement. Ce phénomène est manifestement visible lors d’une annonce économique.

Par exemple, lorsqu’une banque centrale annonce le taux d’inflation mensuelle, avant l’annonce (à l’instant t) le prix n’as pas intégré la future information et le niveau de prix p est stable, une fois le taux d’inflation rendue publique à t+1, le niveau de prix (maintenant p+1) subit toute suite une variation qui reflète maintenant sa valeur intrinsèque en prenant en compte de l’information retenue.

Voilà à quoi ressemble l’impact d’une annonce économique majeure sur le prix. On voit une variation quasiment instantanée du prix qui représente la nouvelle valeur intrinsèque après intégration de l’information dans le prix.

Les anticipations rationnelles appliqués aux marchés efficients

Une théorie qui soutient celle de l’efficience informationnelle n’est autre que la théorie des anticipations rationnelles. John Muller a développé cette théorie dans laquelle les agents utilisent toute l’information disponible pour former leurs anticipations. Les anticipations sont identiques à la prévision optimale.

La prévision optimale est l’anticipation la plus rationnelle compte tenue de toute l’information disponible, à un instant t et avec les informations disponibles à cet instant t, la seule anticipation rationnelle est la prévision optimale.

Une anticipation rationnelle n’est pas toujours exacte, elle peut être fausse mais elle était la prévision optimale (il n’aurait pas été rationnel de formuler une autre anticipation)

Les seuls cas dans la théorie de John Muller dans laquelle les anticipations peuvent être formulées sans être rationnelle sont :

- Les agents ont toutes les informations mais il s’avère être trop couteux de les intégrer (couteux en temps)

- Les agents sous-estiment l’importance ou surestiment l’importance d’une information pertinente ou impertinente, respectivement.

Les anticipations rationnelles forment l’efficience informationnelle, en effet c’est parce que les agents forment des anticipations rationnelles avec toute l’information disponible que le prix reflète toute l’information disponible.

Si les agents se mettaient subitement à faire des prévisions irrationnelles (disons à la baisse) alors le prix ne reflèterait plus l’information disponible et deviendrait inefficient.

Les différentes formes d’efficience informationnelle

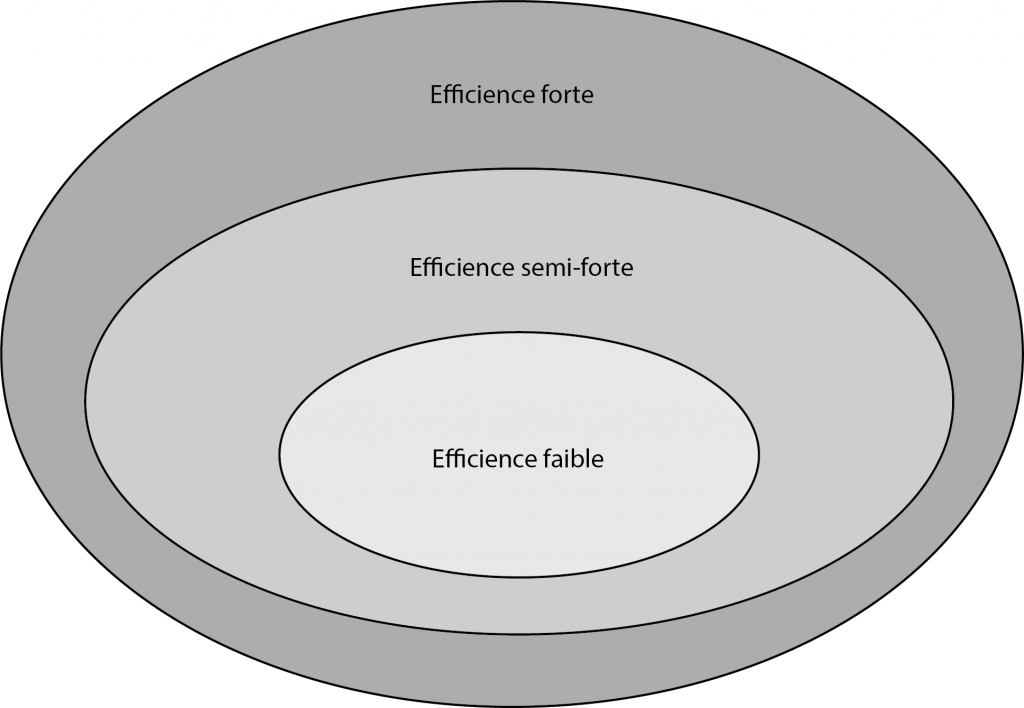

D’un point purement théorique, Fama définit l’efficience informationnelle des marchés financiers sur un spectre à plusieurs échelons : l’efficience faible, l’efficience semi-forte et l’efficience forte. Il faut comprendre les différentes forces comme des ensembles différents qui s’incluent.

L’efficience faible

Un marché est considéré comme faiblement efficient lorsque l’analyse des données passées ne permet pas aux participants du marché de surpasser les performances globales du marché.

Cela signifie que la connaissance et l’analyse des performances passées ne permettent pas de générer un rendement supérieur à celui obtenu en adoptant une approche d’investissement passive.

En d’autres termes, un investisseur qui a accès à l’historique des prix d’un actif financier ne dispose pas d’un avantage significatif pour prédire les mouvements futurs de la valeur de cet actif par rapport à un investisseur qui n’a pas cette connaissance.

L’efficience semi-forte

Un marché est considéré comme semi-fort lorsque les cours des actifs financiers reflètent instantanément toutes les informations qui sont de nature publique.

Ici, les opérateurs du marché ne peuvent pas exploiter l’ensemble des informations publiques pour réaliser des gains supérieurs à ceux du marché global.

Cependant, un investisseur peut encore bénéficier d’une information spécifique sur une entreprise.

Si une société (Total disons) annonce des bénéfices qui dépassent les attentes des analystes, il est inutile d’essayer d’acheter des actions de cette société, car le prix des actions réagira immédiatement en conséquence à cette annonce.

L’efficience forte

Ici, la connaissance d’une information privée ne permet pas de surpasser le marché, car toutes les informations disponibles, qu’elles soient publiques ou privées, sont instantanément intégrées dans le prix.

Cette forme d’efficience suggère que l’utilisation d’informations concernant un actif financier au moment où elles deviennent publiques ne permet pas de prédire avec succès la trajectoire future du prix de cet actif.

En d’autres termes, dès qu’un nombre suffisant d’analystes financiers et d’investisseurs réagit rapidement à la diffusion de cette nouvelle information, les prix des actions s’ajustent rapidement (potentiellement instantanément), éliminant ainsi la possibilité de réaliser des profits exceptionnels, souvent en très peu de temps.

Les marchés efficients suivent une marche aléatoire

À partir de 1900, lorsque Louis Bachelier commence à s’intéresser à une potentielle marche aléatoire des mouvements de prix sur les marchés financiers, les économistes ne sont pas forcément intéressés par cette approche et ne s’implique pas dans la compréhension de cette théorie, jusqu’en 1929 où Cowles et Working utilisent les travaux de Louis bachelier afin de les poursuivre.

Aucune régularité notable

Louis bachelier explique dans sa thèse La théorie de la spéculation que les marchés financiers dessinent des trajectoires de prix purement aléatoires, ce qui implique que ces derniers sont imprévisibles.

Avec l’arrivée des ordinateurs, on se pose la question de faire des calculs statistiques pour savoir s’il existe des états de marché dans lequel il est possible de voir des régularités, ce qui expliquerait que le marché n’est pas aléatoire (pas 100% aléatoire).

Le résultat des tests penche plutôt sur le fait que le marché est aléatoire malgré quelques anomalies.

En effet, les tests effectués n’ont relevé aucune régularité notable ou utilisable. Tous les mouvements de prix avaient 1 chance sur 2 de se produire (si on suppose que le marché est aléatoire) car le prix pouvait soit baisser, soit monter. Ce manque de régularité nous emmène au point suivant.

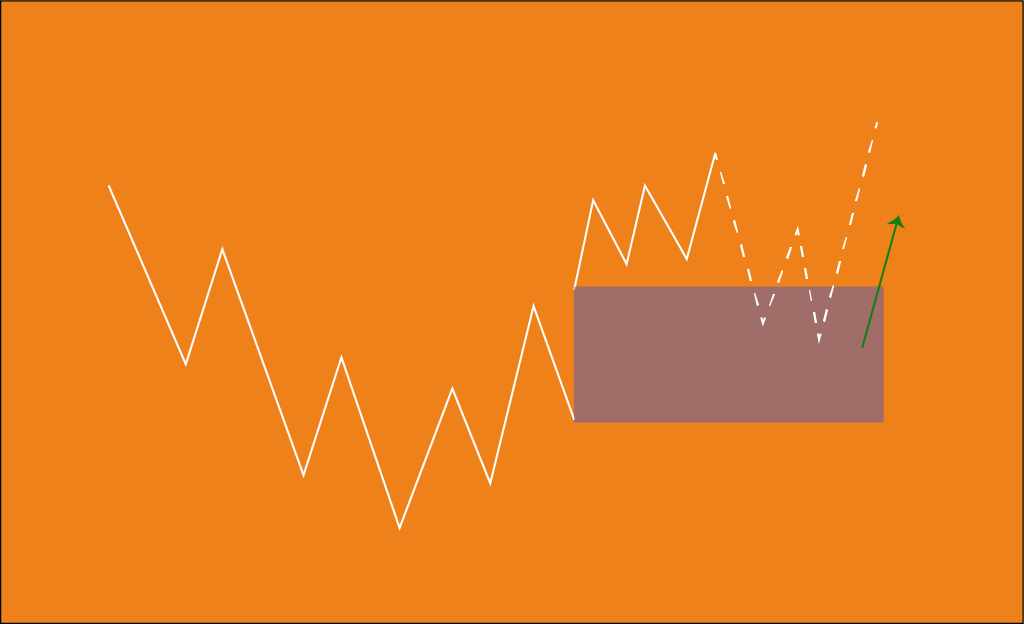

L’analyse technique est fondamentale inutilisable

Si les marchés sont aléatoires et qu’il impossible de prévoir un mouvement autrement que par les probabilités (1 chance sur 2) tout rendement anormalement supérieur à l’indice de référence est impossible grâce à l’analyse technique ou fondamentale

En effet, l’analyse technique (chartiste à cette époque) est considérée inutilisable car d’après les tests effectués, on ne retire aucune régularité des performances passées du marché.

Cependant, les analystes techniques se servent des niveaux de prix passés pour anticiper les niveaux de prix futurs, or les tests renvoient à la conclusion suivante : les performances passées ne présagent en rien des performances futures.

De la même manière, il est impossible de tirer un revenu sur un marché totalement efficient grâce à l’analyse fondamentale (efficience forte et semi-forte ici).

Si les variations de prix sont aléatoires et qu’elles reflètent toute l’information disponible, alors essayer d’anticiper un mouvement en étudiant les informations sera inutile, vous aurez autant de chances de gagner que de perdre.

Ainsi, il faut comprendre que dans cette théorie, un spéculateur qui gagne de l’argent en essayant d’anticiper quelque chose n’est pas plus malin que celui qui perd de l’argent en essayant d’anticiper quelque chose.

En effet, sur un grand nombre d’essais, les 2 agents auront (d’apres les probabilités) des rendements égaux (et inférieur à l’indice ou l’actif de référence).

Éléments et tests empiriques en faveur de l’hypothèse de marchés efficients

Beaucoup de tests on été réalisés après la sortie de l’ouvrage d’Eugène Fama et ont conduit a trouver des éléments en faveur de l’hypothèse des marchés efficients.

Nous allons voir quels ont été les résultats d’expériences ou de tests qui ont apporté des résultats en faveur de l’hypothèse d’efficience des marchés.

Les performances des analystes et des gérants de fonds

Comme vu précédemment, l’hypothèse des marchés efficients implique le fait qu’il est impossible de prévoir un taux de rentabilité anormalement élevé (ou il est impossible de battre le marché). Des tests ont donc été réalisés pour voir si les analystes, les gérants de fonds et les conseillers en placement y parviennent.

Les tests ont été réalisées de manière plutôt surprenante, on a comparé la performance de plusieurs portefeuilles d’analystes à celle d’un portefeuille totalement aléatoire (Le Wall Street Journal jette des fléchettes pour décider des investissements).

Il s’avère que la performance des portefeuilles sur le long terme se vaut.

Étant donné la binarité incontestable des positions sur les marchés financiers (réussite ou échec), on comprend que dans l’hypothèse des marchés efficients, les fonds qui présentent des performances positives sont ceux qui ont de la chance (probabilité orientée vers plus de réussite que d’échec à un instant t) et les fonds qui présentent des performances négatives sont ceux qui ont de la malchance (probabilité orientée vers plus d’échecs que de réussite à un instant t).

L’analyse technique

L’analyse technique est considérée comme inutile du fait que le marché soit aléatoire et qu’il est donc impossible d’en tirer profit pour obtenir un rendement anormal sur les marchés financiers.

En effet, dans l’hypothèse des marchés efficients le prix reflète la valeur intrinsèque de l’actif et en aucun cas le cours de prix de l’actif est défini par des figures que l’on peut tracer.

Cependant, comment peut-on tester cette hypothèse sur les marchés réels ? Deux types de tests ont été conduits pour évaluer la valeur de l’analyse technique.

Le premier test consistait à analyser les recommandations effectuées par les analystes et les conseillers en placements sur les marchés financiers qui utilisent l’analyse technique. Le résultat, est qu’en moyenne l’analyse technique ne permet pas de battre le marché.

Le second test adopte les règles de comportement du prix issu de l’analyse technique et l’applique sur le marché.

La performance des règles issues de l’analyse technique s’évalue donc au niveau de la performance d’un portefeuille. Ces tests conduisent à discréditer l’analyse technique puisqu’elle ne permet pas de battre le marché.

Éléments et tests empiriques en défaveur de l’hypothèse de marchés efficients

De la même manière, après la sortie de l’ouvrage d’Eugène Fama, des tests ont été réalisés de manière à mettre en lumière des éléments en défaveur de l’hypothèse des marchés efficients.

Nous allons voir quels ont été les résultats d’expériences ou de tests qui ont apporté des résultats en défaveur de l’hypothèse d’efficience des marchés qui sont souvent liés à ce qu’on appelle des anomalies de marché.

L’effet de taille

Un élément allant à l’encontre de l’hypothèse des marchés efficients est l’effet de taille concernant les petites et moyennes entreprises. Des études empiriques ont montré que les petites entreprises présentaient des taux de rentabilité anormalement élevées, et ce pendant des périodes assez longues.

Les explications rationnelles à cet effet de taille sont : la faible liquidité de titres, les coûts d’information élevés pour évaluer des petites entreprises ou encore les effets fiscaux. Même si l’effet de taille s’est affaibli ces dernières années il reste un élément en défaveur de l’hypothèse des marchés efficients.

L’effet Janvier

L’effet janvier est certainement le plus commun quand on parle d’élément en défaveur de l’hypothèse des marchés efficients. Il a été prouvé que des mouvements anormaux et réguliers (donc prévisibles) sont observés entre décembre et janvier.

Le caractère prévisible de ces mouvements va à l’encontre direct de l’hypothèse des marchés efficients dans laquelle il est impossible de dégager un revenu anormalement élevé autrement que par la chance.

Cet effet Janvier a potentiellement des causes fiscales. En effet, l’actionnaire peut avoir intérêt à vendre ces actions avant la fin de l’année fiscale et déduire leur perte en capital de leur revenu imposable afin de réduire l’impôt.

Une fois l’année fiscale suivante débutée, ces derniers rachètent les actions, ce qui pousse le prix vers le haut. Il reste cependant des zones d’ombre quant à l’effet janvier, notamment la non-action des institutions financières (qui ne sont pas soumis à ces problèmes de fiscalité) quant à cet effet.

La volatilité excessive

Il existe de nombreuses anomalies sur les marchés financiers dans lesquelles la volatilité du prix a été anormalement excessive, cette volatilité n’était pas forcément prévisible ni régulière.

Cette volatilité a modifié drastiquement le prix des actifs et leur valeur ont subi des variations supérieures à la variation de la valeur intrinsèque de l’actif en question, ce qui est contraire à l’hypothèse des marchés efficients.

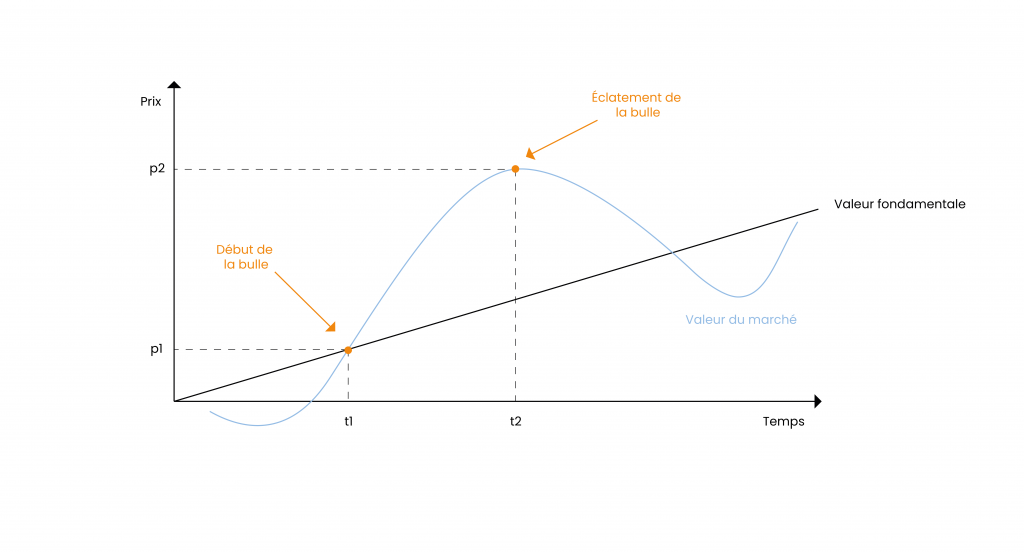

Les principaux exemples de cette volatilité ont été les krachs de 1987, de 2000 et de 2008, pour lesquels les adeptes de l’hypothèse d’efficience des marchés étaient embarrassés pour expliquer le fait qu’un marché rationnel produise de tel mouvement de cours.

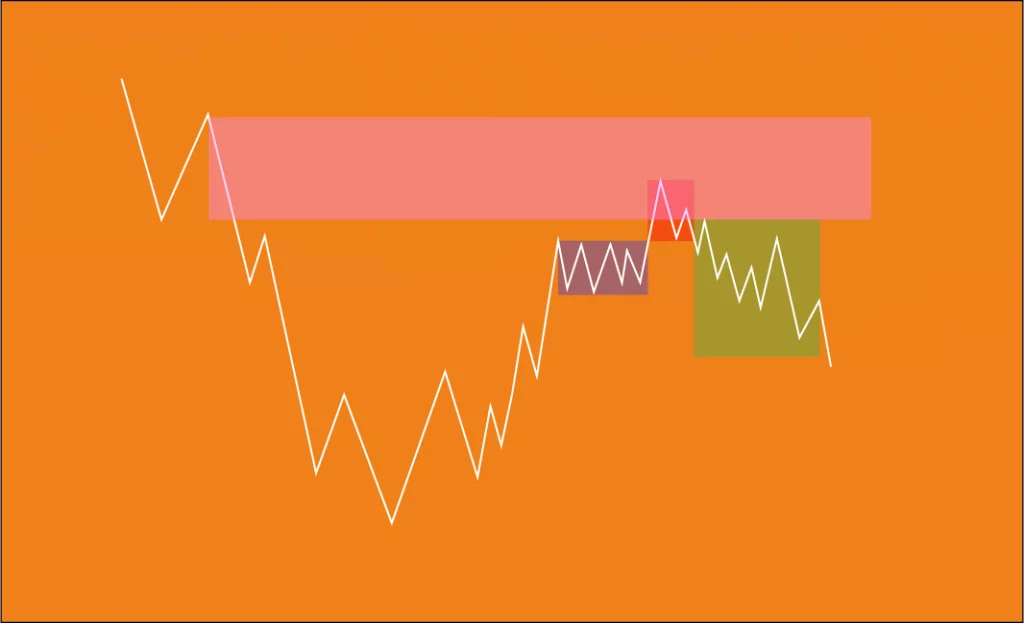

L’analyse des mouvements de prix durant les krachs boursiers peut être expliquée par le schéma suivant dans lequel la valeur du marché du prix diffère de la valeur fondamentale du prix (ce qui va à l’encontre de l’hypothèse des marchés efficients). Au début de la bulle (à p1 et t1) le prix reflète la valeur fondamentale de l’actif, seulement entre t1 et t2, le prix p2 à augmenter bien plus que la valeur fondamentale, le prix est ici surévalué.

Lors de l’éclatement de la bulle, une violente baisse du prix intervient sur la valeur de marché de manière à retrouver (et revenir en dessous) la valeur fondamentale. Il existe donc des évènements qui impactent sur la vision qu’ont les acteurs du marché de la valeur du marché d’un actif, par rapport à sa valeur fondamentale.

Robert Shiller a émis l’hypothèse que les variations des cours boursiers apparaissent comme influencées par des facteurs autres que les fondamentaux du marché, notamment la psychologie des investisseurs, qui les pousses à avoir un comportement irrationnel.

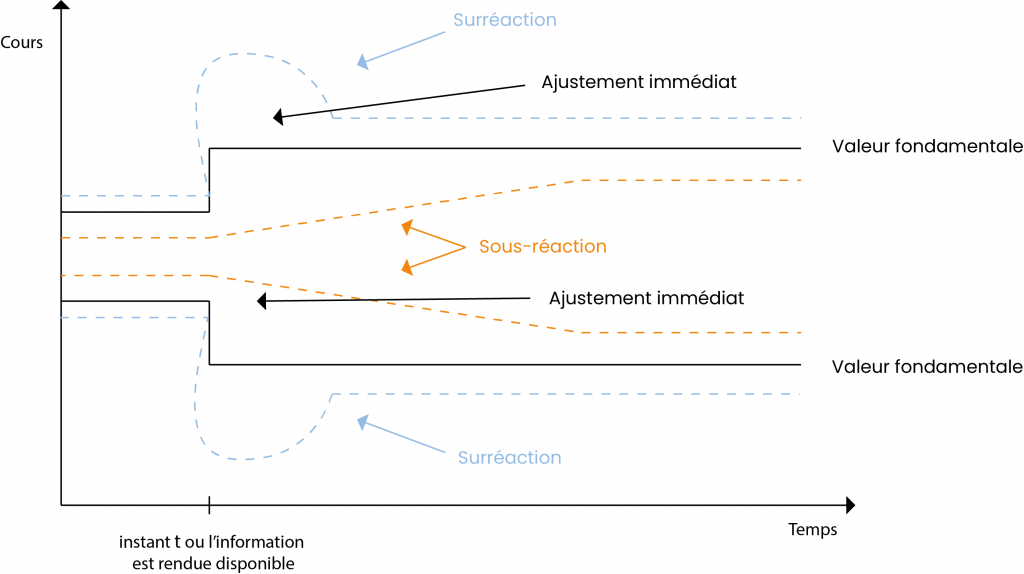

La surréaction et la sous-réaction

Des recherches récentes suggèrent que le cours des actions peut réagir de manière excessive ou insuffisante à la suite de la publication d’informations, et que la correction de ces réactions se produit lentement.

Par exemple, lorsqu’une entreprise annonce une importante diminution de ses bénéfices potentiels, le marché peut réagir en faisant fortement chuter le cours de l’action, pour ensuite le ramener progressivement vers son niveau initial au cours des semaines suivantes.

Cette observation remet en question l’hypothèse des marchés efficients, car elle suggère que l’on peut réaliser des gains anormalement élevés en achetant des actions lors de la baisse initiale et en les revendant lorsque le cours se rétablit.

Nous allons observer les phénomènes des sous-réaction et de surréaction du prix lorsqu’une nouvelle information est intégrée au prix. Ici, à l’instant t où une information est rendue disponible, on observe trois possibilités :

- Une réaction normale (trait noir plein) dans laquelle l’information respecte la valeur fondamentale du marché tout en intégrant l’information dans le prix.

- Une surréaction dans laquelle la variation de prix au moment où l’information est rendue disponible est supérieur à la valeur fondamentale du prix et subit donc un ajustement immédiat.

- Une sous-réaction dans laquelle la variation de prix au moment où l’information est rendue disponible est inférieur à la valeur fondamentale du prix et subit donc un ajustement immédiat.

Les 2 cas de direction de prix par rapport aux informations rendues disponibles sont dessinés sur ce graphique (le cas ou l’information augmente la valeur fondamentale de l’actif et le cas ou l’information fait diminuer la valeur fondamentale de l’actif).

Conclusion sur l’hypothèse des marchés efficients

En conclusion, l’hypothèse des marchés efficients a permis une visualisation différente quant à l’évolution du prix sur les marchés financiers pour les économistes, les gestionnaires de fonds, les analystes, et en somme toutes les personnes dont la profession est liée de près ou de loin à l’économie et/ou à la finance.

Elle fut la pierre angulaire des décisions des gestionnaires de portefeuille, des analystes et des gérants de fonds.

L’hypothèse des marchés efficients est cependant un modèle qui repose sur de nombreuses conditions qui ne sont pas viables dans l’économie et la finance réelle.

Elle est donc une approche qui permet d’envisager les variations du cours des prix, elle a une portée philosophique quant à la compréhension des marchés financiers en général.

La théorie la plus discutable est surement celle de John Muller qui soutient le fait que les agents économiques soient rationnels dans leurs anticipations.

En effet, il a été démontré à maintes reprises que beaucoup d’agents sont conduits à réaliser des transactions sur les marchés financiers qui proviennent d’anticipations totalement irrationnelles et principalement basées sur leurs émotions. L’humain en général est loin d’être rationnel quand il s’agit des marchés financiers.

Tous les tests et les éléments en faveur et défaveur de l’hypothèse des marchés efficients ne sont pas tous présents dans ce dossier mais les principales informations dans ce dernier vous permettront de comprendre les fondements d’une hypothèse aussi passionnante que celle de l’efficience des marchés financiers.

J’espère avoir réussi ma mission qui était pour ce dossier de vulgariser et d’essayer de vous faire comprendre l’hypothèse d’efficience des marchés. N’hésitez pas à laisser un commentaire si certains aspects de l’explication vous semblent incompréhensibles.