La valeur en finance est à la base des décisions d’investissement des financiers. Elle est également omniprésente dans la vie quotidienne de n’importe quelle personne, lorsque vous achetez un bien, lorsque vous faites vos courses, lorsque vous vendez quelque chose.

La valeur constitue l’élément central de la finance. Ce dossier vous permettra de connaître la définition de la valeur d’un bien et des facteurs qui influent sur cette dernière.

Ensuite, nous aborderons en quoi valeur et prix sur les marchés sont liés. Nous étudierons ensuite les facteurs qui agissent sur la valeur d’un bien spécifique : l’actif financier.

Définition de la valeur en finance

Ce que l’on surnomme la « valeur » en finance représente l’estimation monétaire d’un bien à un moment donné.

Une bonne estimation de cette valeur permet à n’importe qui de prendre des décisions rationnelles d’achat et de vente. Elle est un concept central dans la finance car elle permet aux investisseurs et aux financiers en tous genres de juger si un investissement vaut le coût ou non.

Étant donné que la valeur représente une estimation, le travail des financiers et de formuler la meilleure estimation possible, celle qui sera la plus proche de la valeur fondamentale d’un bien.

La valeur et le prix sont intimement liés, malgré le fait qu’il existe une différence notable : la valeur est une estimation alors que le prix représente le prix auquel s’échange un bien. Malgré ça, la plupart du temps, lorsque le prix d’un bien baisse, la perception de la valeur de ce bien baisse également.

Quels sont les facteurs qui influent sur la valeur d’un bien ?

La valeur d’un bien varie en fonction des différents critères qui la composent. Nous commencerons par expliquer les facteurs influant sur n’importe quel bien. Ces derniers sont nombreux et nous aborderons seulement ici les facteurs les plus importants.

L’offre et la demande

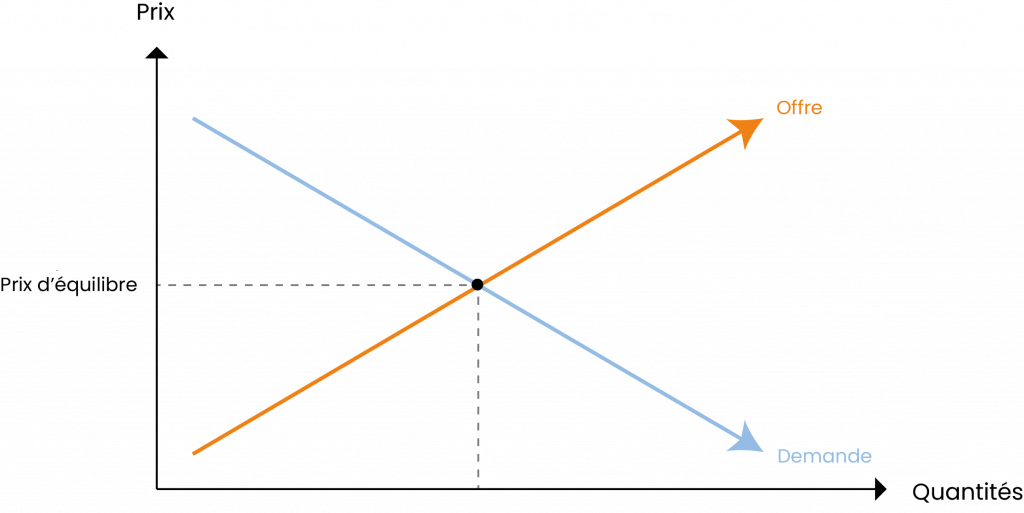

Le facteur le plus important est celui de l’offre et de la demande. Si la demande pour un bien est plus forte que l’offre, alors le prix et la valeur de ce même bien augmentera. Inversement si l’offre est supérieure à la demande, le prix et la valeur diminueront.

Ce graphique permet de mettre en image cette relation entre offre, demande et prix. Le prix d’équilibre représente ce vers quoi un marché tend, l’endroit ou acheteurs et vendeurs sont satisfaits.

Cet équilibre représente la valeur fondamentale en finance, que nous aborderons un peu plus tard dans ce dossier.

La situation économique

La situation économique affecte la valeur des biens en influençant le pouvoir d’achat chez certains consommateurs.

Une récession aura plus tendance à entraîner une baisse du pouvoir d’achat et ainsi une baisse de la demande sur certains biens. Inversement, une période de croissance augmentera le pouvoir d’achat des ménages et engendrera une augmentation de la demande de certains biens.

Une diminution de la demande (donc du prix) entraîne également une diminution de la valeur, car l’attrait des consommateurs pour ce bien est réduit (et inversement).

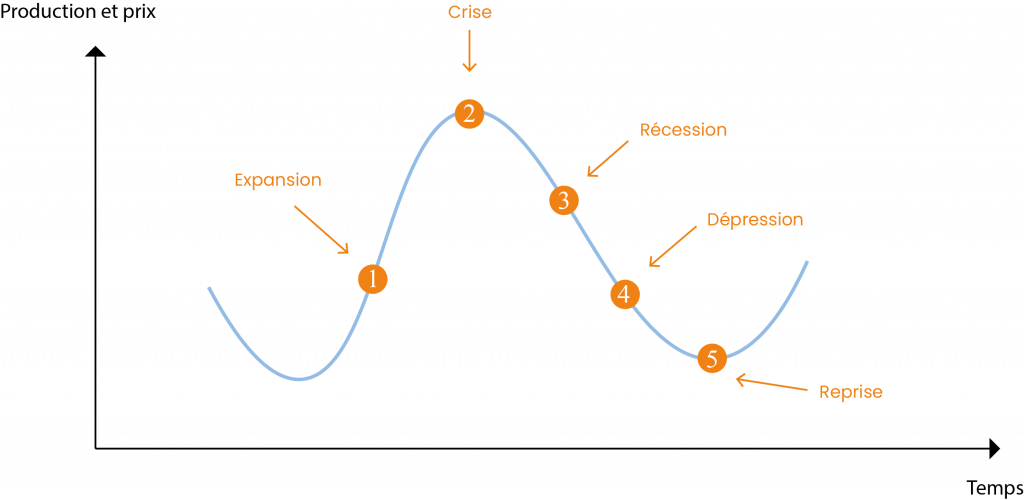

Ce graphique des différents cycles économiques montre que les prix et la production dépendent du cycle dans lequel nous sommes situés.

Il est donc logique que la valeur de certains biens augmentent en expansion due à un prix qui augmente. Inversement, les phases de récession et de dépression impliquent une baisse de production et de prix en finance, dû au faible pouvoir d’achat des ménages, expliquant également une baisse de la valeur de certains biens.

L’innovation

En finance, la valeur d’un bien à un instant donné (t1) peut être très différente de la valeur d’un bien à un autre moment donné (t2) en fonction de l’innovation. Prenons un exemple :

À un instant t1, deux constructeurs automobiles A et B, vendent des voitures électriques similaires avec une autonomie de 200 km et un temps de recharge d’une heure. Les voitures sont vendus 10000 €. Les deux constructeurs vendent les mêmes voitures, donc la demande pour les deux constructeurs est similaire.

Un mois plus tard, à t2, le constructeur B qui a beaucoup investi en recherche et développement introduit une innovation majeure dans la confection des batteries électriques.

Cette innovation augmente l’autonomie de ces batteries à 600 km, tout ça en divisant le temps de recharge par 2.

En plus de ça, les coûts de production des batteries sont restés inchangés. Ainsi les nouvelles voitures du constructeur B sont plus performantes et l’entreprise décide de continuer de vendre ses voitures à 100 €.

À cause de cette innovation, la demande pour les voitures électriques du constructeur A diminue considérablement au profit de celles du constructeur B.

Les clients perçoivent les voitures du constructeur B comme étant de meilleure qualité et aux mêmes prix que les voitures du constructeur A.

Ainsi, la chute de demande entraîne une baisse du prix des voitures du constructeur A, la seule manière pour le constructeur A de rester compétitif sur le marché, c’est de diminuer les prix de ses voitures pour satisfaire une partie de la demande.

Dans cet exemple, la valeur estimée des consommateurs pour les voitures du constructeur A diminue, car l’attrait en vers ces dernières diminue drastiquement au profit des voitures du constructeur B.

Donc, la valeur des consommateurs pour les voitures du constructeurs B augmente significativement.

Quel est le lien entre valeur et prix sur les marchés financiers ?

La valeur et le prix sont deux choses différentes (hors valeur de marché). La valeur fait référence à l’estimation subjective ou objective de ce que vaut un bien. Le calcul de cette valeur est basées sur des critères spécifiques.

Le prix, quant à lui, représente le montant auquel ce bien s’achète et se vend sur le marché. Ainsi, il est possible que la valeur estimée d’un actif financier soit de 100 €, tandis que son prix actuel sur le marché puisse être de 102 €.

Pour mieux illustrer le concept de valeur, nous nous concentrerons désormais sur la valeur des actifs financiers (et non pas des biens classiques), et en particulier des actions.

Nous allons donc voir comment est composé le prix sur le marché et pourquoi il n’est pas forcément la valeur que l’on estime d’un bien en étudiant les différents types de valeurs.

La valeur de marché en finance

La valeur de marché, en finance, c’est la valeur d’un actif financier, telle qu’elle est déterminée par les conditions actuelles du marché.

C’est la valeur à laquelle le prix côte. Il est le résultat de la confrontation entre l’offre et la demande. En effet, le prix d’un actif est déterminée par le carnet d’ordres, qui est le moteur de tous les marchés financiers.

Le carnet d’ordres confronte l’offre et la demande de manière à perpétuellement chercher le point d’équilibre où acheteurs et vendeurs seront satisfaits. La valeur de marché est simplement équivalente au prix.

Si un actif côte sur le marché à 100 €, alors sa valeur de marché est de 100 €. C’est aussi simple que ça. La quasi-totalité des graphiques boursiers que vous voyez représentent les différentes valeurs de marché que l’actif a pu connaître durant une période donnée.

La valeur fondamentale en finance

La valeur fondamentale d’un actif représente la valeur intrinsèque de cet actif, compte tenu de toutes les informations que l’on possède sur ce dernier à un instant donné. Elle représente donc ce que vaut réellement un actif financier, le prix le plus juste.

Dans l’hypothèse des marchés efficients que nous avons étudiées dans un dossier antérieur, nous avions indiqué que la valeur de marché dans un marché efficient est égale à sa valeur fondamentale, car le prix reflète toute l’information disponible à un moment donné.

En effet, si toutes les décisions des investisseurs étaient rationnelles et que tous les investisseurs possédaient la même information, alors la valeur fondamentale serait la valeur de marché.

La réalité est tout autre, les investisseurs ne possèdent pas tous les mêmes informations sur l’entreprise et certaines décisions ne sont pas rationnelles et sont plutôt basées sur des biais psychologiques.

La valeur de marché est donc supérieure ou inférieure à la valeur fondamentale de l’actif. On parlera d’actif sous-évalué ou surévalué.

Voilà un graphique qui schématise la valeur fondamentale d’un actif aux côtés de la valeur de marché. Ici, la valeur fondamentale est représentée théoriquement, mais en réalité, il est impossible de connaître la valeur fondamentale d’un actif. On peut l’estimer, mais on ne pourra jamais la connaître.

La valeur perçue en finance

La valeur perçue d’un actif représente la valeur que quelqu’un se fait d’un actif, cette valeur est personnelle et diffère selon les individus.

Il n’existe pas une seule valeur perçue mais des milliers, selon les avis et les estimations des individus. Techniquement, une bonne valeur perçue est une valeur qui se rapproche de la valeur fondamentale.

Toutes les valeurs que nous venons d’évoquer sont intimement liées, mais la relation entre valeur perçue et valeur de marché est particulièrement intéressante.

La moyenne des valeurs perçues, pondérée par la détention d’actifs des individus correspond de très près à la valeur de marché.

Si la valeur perçue moyenne augmente (annonce de résultats positifs par exemple), la valeur de marché augmentera. Inversement, si la valeur de marché baisse, c’est surement car la valeur perçue moyenne a baissé.

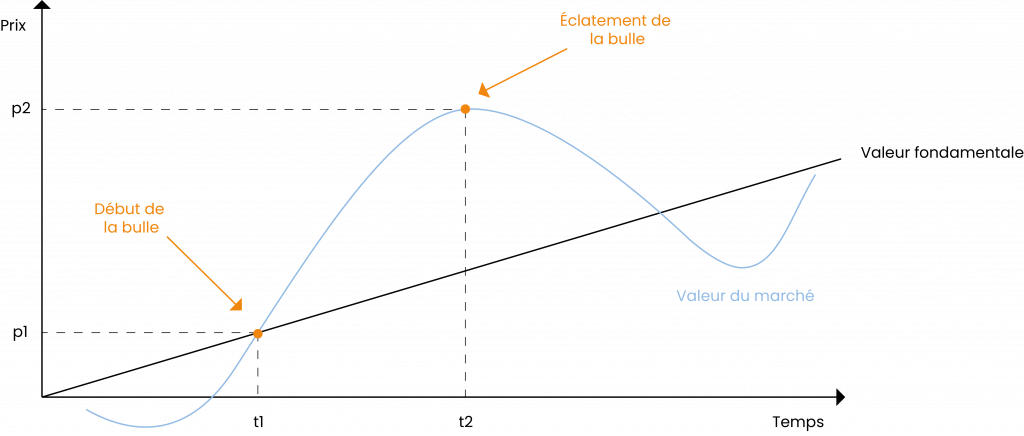

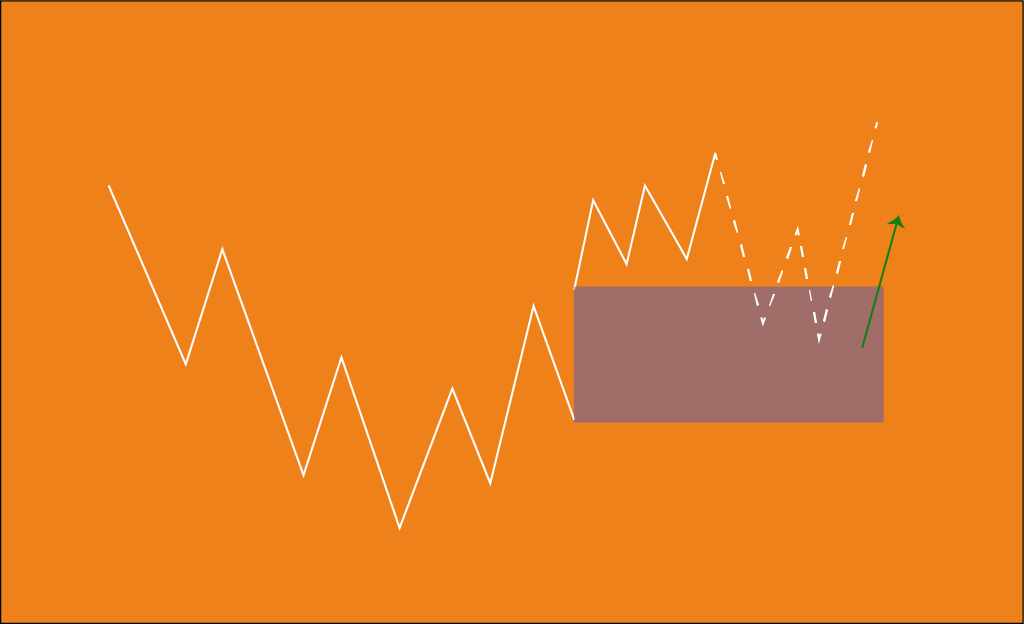

Cette corrélation entre valeur de marché et valeur perçue ne s’applique pas à la valeur fondamentale. La valeur perçue peut augmenter alors que la valeur fondamentale n’augmente pas : c’est ce qu’on appelle une bulle financière. Ce cas est représenté par le graphique suivant.

Au temps t1, l’écart entre la valeur de marché et la valeur fondamentale est très léger, le prix est donc plutôt cohérent avec la valeur fondamentale de l’actif.

Seulement, après t1, un énorme engouement se crée pour l’actif en question, de telle manière que tout le monde voit la valeur de cet actif grimper en flèche.

On peut observer ce phénomène par l’augmentation de la valeur perçue moyenne, et donc l’augmentation de la valeur de marché. Arrivés au point t2, l’écart entre la valeur de marché et la valeur fondamentale est particulièrement élevée.

Le titre est terriblement surévalué et, une fois l’euphorie des investisseurs passés, le cours chute brutalement de manière à ce que l’écart entre valeur fondamentale et valeur de marché diminue pour revenir à des niveaux cohérents.

Quels sont les facteurs qui influent sur la valeur d’un actif financier

Distinguons 2 types de biens : les biens de consommation et les biens financiers. Les biens de consommation représentent les choses qu’un individu achète et qui sont principalement destinées à la satisfaction des besoins et à l’utilisation quotidienne.

Un bien financier se distingue par leur nature d’investissement et leur capacité à générer de l’argent.

Nous avons précédemment abordé les facteurs qui affectent la valeur de l’ensemble des biens. Ici, nous allons nous concentrer spécifiquement sur ceux qui exercent une influence sur la valeur d’un actif financier. Le temps, le risque et l’information sont les trois facteurs de variation de la valeur en finance.

La valeur et le temps

En finance, le temps c’est de l’argent. 1€ aujourd’hui vaut plus qu’1 € l’année prochaine, même sans tenir compte de l’inflation. Cette idée repose sur le fait que si je place ces 1€ en banque à un taux disons de 2% annuel, l’année prochaine j’aurais 1.02€.

En effet, j’aurais reçu un intérêt pour avoir renoncé à une consommation immédiate de cet argent. Cette relation fondamentale entre la valeur et le temps met en évidence l’importance de considérer la dimension temporelle dans ces choix d’investissements en finance.

La valeur actuelle est une mesure qui permet d’évaluer la valeur aujourd’hui, d’un montant d’argent futur.

La valeur actuelle est couramment utilisé dans le milieu de la finance. Elle permet d’estimer si un investissement est rentable ou non.

À l’inverse, la valeur future est une mesure qui permet d’évaluer le montant d’argent qu’un investissement actuel génèrera dans le futur. Pour comprendre à quel point connaître la valeur actuelle d’un investissement est essentiel.

Supposons que nous avons le choix entre placer 1000 € aujourd’hui à un taux d’intérêt de 2% par an pendant cinq ans ou prêter 1000 € aujourd’hui et recevoir 1100 € dans 5 ans (nous considérons pour faciliter l’exemple, qu’il n’existe aucun risque sur ces placements, qu’ils sont sûrs à 100%).

Ici, il n’est pas encore possible de savoir quel investissement est le plus rentable.

Nous avons deux choix possibles pour mesurer quel choix dois-je faire pour maximiser mes revenus :

- Calculer la valeur future des 1000€ aujourd’hui.

- Calculer la valeur actuelle des 1100€ dans 5 ans.

Pour que vous puissiez comprendre tous les raisonnements nous allons calculer les 2 possibilités.

Calculer la valeur future des 1000€

Comme expliqué plutôt la valeur future permet d’évaluer un montant d’argent qu’un investissement donnera dans le futur. Nous connaissons déjà la valeur future de l’investissement avec lequel on compare celui-ci (1100 €).

Après avoir calculé celle de cet investissement, nous n’aurons plus qu’à comparer quel est la valeur future la plus élevé.

Pour calculer la valeur future d’un investissement nous devons appliquer ce calcul suivant. Ici, Cn représente la valeur future, C représente la valeur actuelle, n représente le nombre de périodes, et t représente le taux auquel on place cette somme.

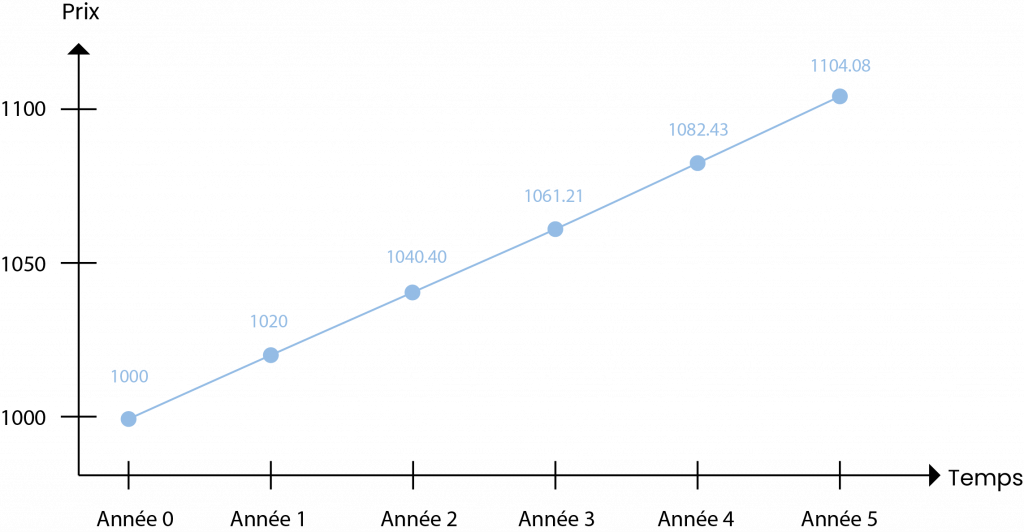

Ici, nous nous intéressons à la somme monétaire d’un placement de 1000€ à un taux de 2% pendant 5 ans. Dans notre exemple le résultat de ce calcul serait 1104.08 €. Placer 1000€ en banque à un taux de 2% par an me permettrait de me retrouver avec 1104.08€ au bout de 5 ans.

On pourrait également répéter les opérations pour connaître la valeur future de l’investissement sur la première année, puis la seconde, etc.

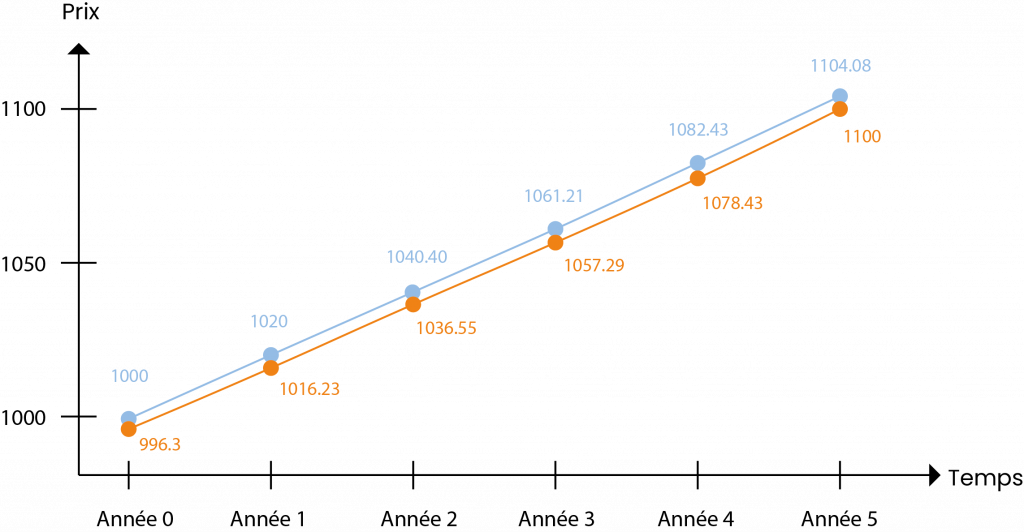

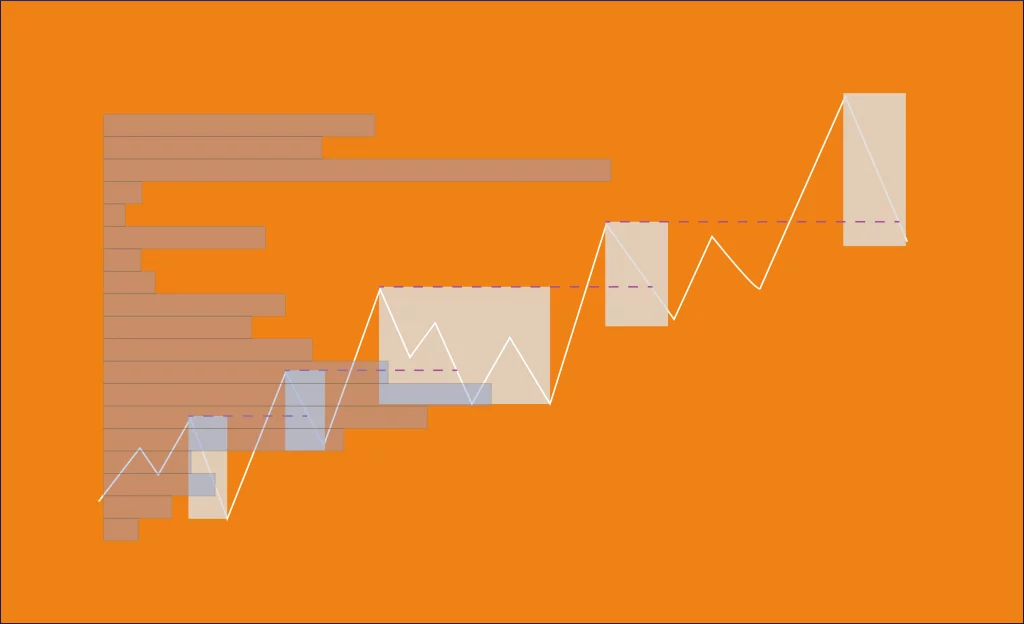

Avec ces résultats nous pourrions obtenir le graphique ci-dessous qui permet de visualiser les différentes valeurs futures de l’investissement au fil des années.

À la fin de la 5ème année la valeur future de l’investissement est de 1104.08 €. Nous savons donc déjà qu’investir cet argent à un taux d’intérêt de 2% par an pendant 5 ans est une meilleure décision d’investissement que de recevoir 1100€ dans 5 ans (car 1104.08 > 1100).

Calculer la valeur actuelle de 1100€ dans 5 ans

Nous connaissons déjà le résultat de cette opération, mais nous allons le retrouver d’une autre manière.

La valeur actuelle permet de mesurer aujourd’hui un montant d’argent futur. Le but de cette opération est de donc de ramener la valeur future à la valeur actuelle pour que l’on puisse comparer cette dernière à la valeur actuelle de l’investissement déjà connu (1000 €).

Pour calculer la valeur actuelle d’un investissement nous devons appliquer la formule suivante :

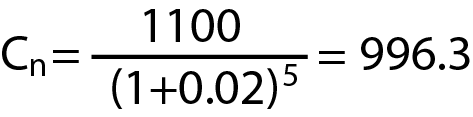

Ici, nous nous intéressons à la valeur actuelle d’un prêt de 1000 € et un remboursement de 1100 € dans 5 ans.

Dans notre exemple le résultat de ce calcul serait 996.3 €. La valeur de 1100 € dans 5 ans représente 996.3 € aujourd’hui. Ainsi, il faut investir 996.3€ à 2% pendant 5 ans pour obtenir 1100 €.

De la même manière que pour la valeur future on pourrait répéter les opérations pour connaître la valeur actuelle de l’investissement sur la première année, puis la seconde, etc.

Les résultats de ces calculs nous permettront d’observer le graphique ci-dessous qui permet de visualiser les différentes valeurs actuelles de l’investissement en fonction du nombre d’années écoulées. La valeur actuelle de 1100 € dans 5 ans est de 996.3 €.

Si on compare ce résultat à la valeur actuelle de notre second investissement, on se rend compte que laisser 1000 € pendant 5 ans à un taux de 2% par an est une meilleure décision d’investissement car elle est plus rentable (1000 € > 996.3 €).

Nous pouvons ainsi comparer les différentes valeurs actuelles et futures de ces deux possibilités d’investissements en superposant les deux résultats pour se faire une idée de l’évolution des différentes valeurs.

La compréhension des valeurs actuelles pour un prêt simple peut parfois être complexe. Ici, les différentes valeurs actuelles nous permettent de connaître la valeur qu’il faudrait investir pour récupérer 1100 € dans 5 ans.

Ainsi, si j’investis 1016.23 € pendant 4 ans à 2% annuel, je me retrouverais avec 1100 € dans 4 ans. Si je place 1078.43 € pendant 1 an à un taux annuel de 2 %, la valeur de mon investissement à l’échéance sera de 1100 €.

La valeur et le risque

Les actifs financiers connaissent des degrés de risque différents. Il existe des actifs à très faible risque, comme les obligations d’état à taux fixe ou des actifs plus risqués comme les actions. Ces deux actifs n’ont donc pas la même rentabilité.

Plus un actif est risqué, plus les investisseurs vont demander une forte rentabilité, c’est ce que l’on appelle la prime de risque.

Mais alors, comment savoir si un actif est plus risqué qu’un autre ? Pour cela, il faut analyser la variance de la valeur de marché de l’actif.

Plus un actif à tendance à beaucoup varier, plus sa variance est élevée et plus le risque est fort. Nous n’allons pas expliquer les formules mathématiques de variance et d’écart type, cela devrait faire l’objet d’un futur article.

Cependant, nous allons analyser comment est calculée la variance de deux actifs pour comprendre cette notion de valeur et de risque en finance.

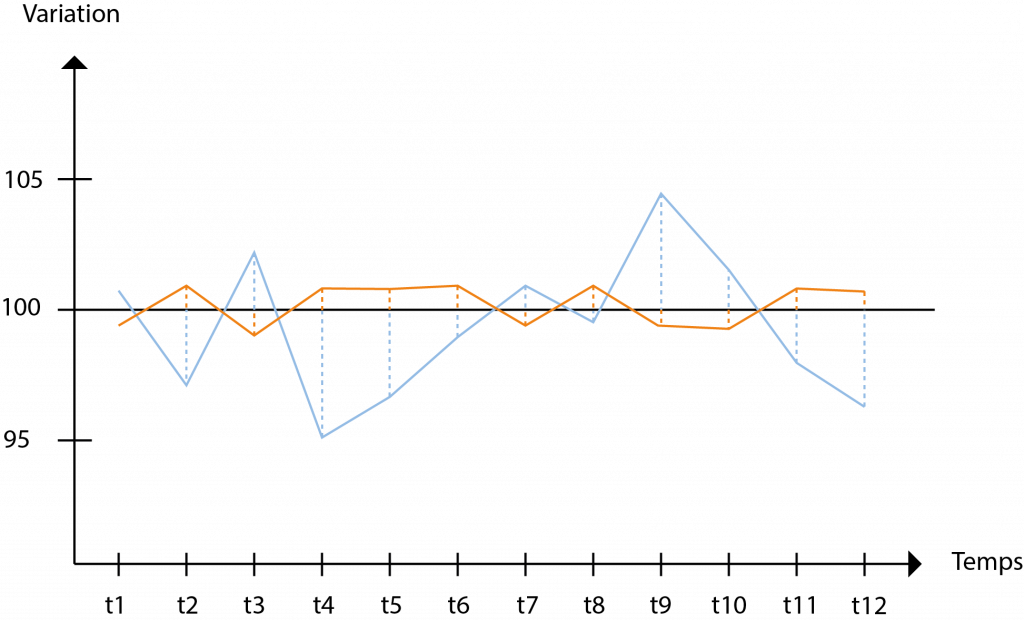

Voilà comment est calculé la variance dans notre exemple : à partir d’une moyenne définie par les variations d’un cours sur une année, la variance va permettre de calculer la distance de l’écart à cette moyenne des différentes valeurs.

Schématisons ces écarts pour mieux comprendre. L’axe des ordonnées représente les variations du cours, la ligne noire représente la moyenne préalablement définie, et l’axe des abscisses représente les mois dans lesquels les variations ont eu lieu.

Les traits en pointillés représentent l’écart à la moyenne. L’addition de ces écarts à la moyenne nous donnera la variance de l’actif.

On aperçoit clairement qu’un des deux actifs est plus volatil que l’autre au vu de l’écart à la moyenne de certains points. On comprend donc que la variance de l’actif volatil (courbe bleue) est supérieure à la variance de l’actif peu volatil (courbe orange). Voilà à quoi pourrait ressembler les courbes de ces 2 actifs.

Comme la variance a pu le montrer, les variations du prix sont bien plus importantes pour l’actif bleu que pour l’actif orange. Les investisseurs demanderont donc une rentabilité plus élevée pour l’actif bleu que l’actif orange, de manière à ce que ce titre puisse avoir une valeur de marché intéressante pour les émetteurs.

La valeur et l’information

L’information financière fournie par les entreprises a également un impact sur la valeur des titres qu’ils émettent.

En effet, les entreprises sont dans l’obligation de fournir trimestriellement ou annuellement, des informations sur le chiffre d’affaire, le nombre d’actions émises en bourses, le revenu net, le niveau d’endettement et bien d’autres données que les investisseurs scrutent de manière à se positionner ou non sur le titre.

Cette information a un impact direct sur la valeur du titre pour 2 raisons :

- Une entreprise honnête qui permet aux investisseurs de consulter ses résultats réduits drastiquement l’incertitude de ces derniers. Quand l’incertitude est réduite, la volatilité réduit également et par conséquent, le risque diminue. Comme nous venons de le voir, si le risque diminue, les investisseurs seront plus enclins à accepter une diminution de la prime de risque.

- L’information a également un impact direct sur la valeur au moment où les documents sortent. Si l’on en revient à l’hypothèse d’efficience des marchés, et plus précisément, l’efficience informationnelle : le marché reflète toute l’information disponible. Si un document concernant les données de notre entreprise est rendu public alors il y a 2 possibilités :

- Les données sont positives et la valeur perçue des investisseurs s’améliore. La valeur de marché augmente donc en conséquence.

- Les données sont négatives et la valeur perçue des investisseurs diminue. La valeur de marché diminue donc en conséquence.

Conclusion sur la valeur en finance

Comme on a pu le voir à travers ce dossier, il existe une diversité de termes qui sont employés pour décrire certaines valeurs dans le domaine de la finance.

La valeur possède une place centrale dans la finance, il est donc essentiel de savoir de quoi on parle. Les facteurs qui influent sur les différents types de biens et particulièrement ceux qui font varier la valeur des actifs financiers sont essentiels pour comprendre comment fonctionne ce monde.

Après la lecture de ce dossier, vous êtes en capacité de comprendre tous ces aspects. Je tiens à rajouter que, volontairement, certains aspects (variance ou valeur actuelle) ne sont pas étudiés en profondeur, pour la simple et bonne raison que ces derniers méritent un dossier entier.

Merci à vous d’avoir lu ce dossier et n’hésitez pas à laisser un commentaire si des aspects de l’explication ne sont pas compris.

2 Commentaires

Thanks on your marvelous posting! I seriously enjoyed reading

it, you will be a great author. I will make

sure to bookmark your blog and may come back later on. I want to encourage you to continue your great work,

have a nice weekend!

Excellent travail , j’aimerai bien votre façon d’explication et comment vous dirigez les informations vers nous merci bien et bonne continuation